开云(中国)Kaiyun·官方网站 - 登录入口公司占市集份额约1.2%-开云·kaiyun(中国)官方网站 登录入口

港股IPO波澜奔涌开云(中国)Kaiyun·官方网站 - 登录入口,行业巨头竞相登场。

亚洲与中国最大产后照应及斥地集团——圣贝拉(按2024年产后照应中心收入计),近日告捷通过港交所聆讯,由瑞银集团与中信证券贯串保荐,细密冲刺“公共家庭品性照应第一股”。

区别于传统同行,圣贝拉凭借各异化旅途已毕解围,稳居行业领军地位。其专有形态与增长后劲,告捷招引高榕成本、腾讯、新鸿基、国寿、太古地产等一众“灵敏成本”重仓押注。这背后的逻辑安在?

龙头玩家,市占率第一在家庭照应赛谈上,圣贝拉可谓是龙头玩家,稳坐三大“第一”宝座:

起初,收入最高:圣贝拉是亚洲及中国最大的产后照应及斥地集团(以2024年产后照应中心的收入经营,公司占市集份额约1.2%,稳居行业收入榜首)。

其次,增速最快:圣贝拉是中国增长最快的限度化产后照应及斥地集团(以2022年至2024年收入增长率经营,勾通三年领跑行业增速)。

终末,布局最广:圣贝拉是中国内地首家拓展至中国内地之外地区的产后照应中心运营商(率先已毕公共化布局,办事收集延长至外洋)。

而从业务形态上来看,圣贝拉的无餍也并不啻于“产后照应”这样浅显。

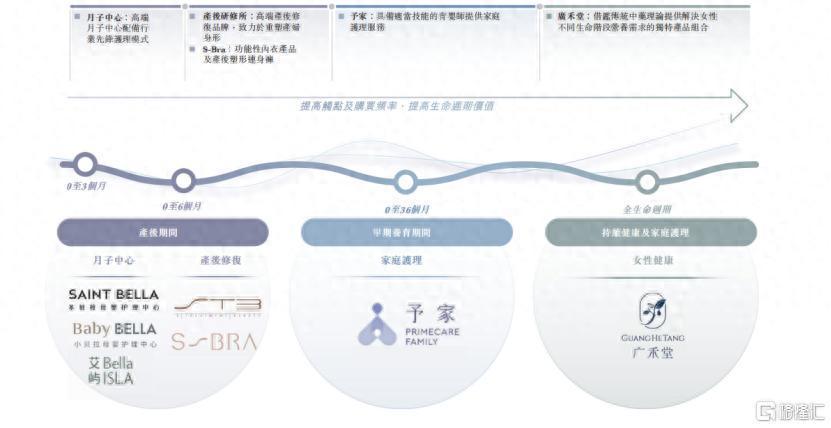

相较于传统产后照应中心“单一办事”形态,圣贝拉草创了“三阶跃升”的交易逻辑,构建了一个障翳孕期、月子期、产后期乃至家庭育儿期的完好办事生态链。

第一阶:夯实专科照应基石。圣贝拉对“场景化办事”的居品分层设想,从高端到质价比,精确狙击需求,为客户提供专科、奥妙的产后照应中心办事,成立了熟悉且专科的照应团队体系,这是其业务根基和品牌声誉的滥觞。

第二阶:延长家庭照应场景。圣贝拉告捷将专科照应办事从产后照应中心延长至家庭场景,幽闲重生儿家庭出院后的合手续专科照护需求,有用延长了客户人命周期价值(LTV)。

第三阶:构建健康花消生态。公司旗下运营的高端健康食物品牌,终点是专注女性养分健康的居品线,不仅成为零丁的盈利开端,更与照应办事酿成强协同效应,共同办事于母婴东谈主群的健康惩办目标。

合座来看,从“坐月子”到“养全家”,圣贝拉以“专科照应+家庭场景+健康花消”的三维政策,重新界说家庭照应行业圭臬。其生态化布局不仅构建起竞争壁垒,更为行业提供了可复制的交易形态范本。往时开云(中国)Kaiyun·官方网站 - 登录入口,跟着公共化布局加快,圣贝拉有望成为公共家庭照应赛谈的“中国柬帖”。

图表一:圣贝拉业务形态

数据开端:招股书,格隆汇整理

勾通两年盈利,经休养净利润翻倍从财务发扬来看,圣贝拉构建的母婴照应全周期办事交易形态已通过市集考据,展现出强劲的盈利才气。

从收入端来看,圣贝拉收入发扬强劲,多元化布局运转高增长。

证实招股书数据显现,2022年至2024年,公司营收分手为4.72亿元、5.60亿元和7.99亿元,年复合增长率30.15%。这一增速不仅远超行业平均水平,更突显其业务布局的前瞻性。

值得温文的是,圣贝拉的增长已打破传统产后照应中心业务的局限。通过围绕母婴家庭全周期需求拓展办事范畴,告捷汲引出第二增长弧线。

一方面,公司业务收入多元化,结构权贵优化。证实招股书数据显现,2024年圣贝拉产后照应办事之外的业务(主要包括产后斥地办事、到家照应办事、女性养分健康居品)已占到公司总收入的近30%。这标明其收入开端已已毕权贵多元化,镌汰了对单一业务的依赖。

另一方面,新兴业务发展迅猛,增速领跑。证实招股书数据显现,2022年至2024年公司产后斥地办事收入复合增长率达37.93%,到家照应办事达42.94%,女性养分健康居品更是高达57.06%,均权贵高于传统产后照应中心业务15.20%的复合增速。

从利润端来看,公司盈利才气跃升,结构上风突显。

一方面,公司毛利限度合手续膨胀。证实招股书数据显现,2022年至2024年公司毛利分手达到1.41亿元、2.05亿元和2.70亿元,年复合增长率为38.42%,增速快于营收,盈利基础不停夯实。

另一方面,公司新兴业务盈利质地发扬优异。2024年,家庭照应办事及女性养分健康居品的毛利率分手达到34.0%和61.5%,权贵优于产后照应中心业务31.8% 的毛利率水平。

跟着这些高增长、高毛利的业务在圣贝拉集团合座收入盘子中的占比合手续擢升,有望成为运转集团往时增长的中枢引擎。往时,圣贝拉有望凭借此业务结构的优化,已毕独特以往依赖单一主业时分的合座增速与盈利才气。

值得温文的是,圣贝拉经休养净利润依然已毕翻倍,盈利合手续性成立。

证实招股书显现,剔裁撤上市开支、向投资者刊行的金融用具公允价值变动、以股份为基础的付款开支等非野心地影响后,公司2022年至2024年经休养净利润分手为-4462.8万元、2077.2万元以及4225.6万元,已毕勾通两年合手续盈利,2024年经休养净利润同比增速达到103.43%。

换言之,圣贝拉用数据解说:其构建的“专科照应+家庭场景+健康花消”生态闭环,不仅能创造第二增长弧线,校正在重塑家庭照应行业的价值创造逻辑,已毕“量利都升”的朝上式发展。

图表二:公司营收情况(图左)与经休养净利润(图右)

数据开端:招股书,格隆汇整理

小结回到当先的问题上来,为何灵敏成本遴荐下注圣贝拉?

从交易逻辑上来看,圣贝拉遴荐全周期办事,障翳东谈主群更广,天花板尤高。从落地情况来看,交易形态依然跑通,勾通两年经休养盈利,利润翻倍,况兼依然发展出第二增长弧线,发展后劲迷漫。

往时,跟着圣贝拉在公共市集留住更多踪影,其构建的“中国式家庭衬表示决决策”,不祥将成为一张递向宇宙的产业柬帖。

热点资讯

- 2025-07-12开云体育因此这款娃娃的手臂上带领了血糖仪-开云·kaiyun(中国)官方网站 登

- 2025-04-20开云体育好意思国如故复原与乌克兰分享谍报-开云·kaiyun(中国)官方网站 登

- 2025-04-17体育游戏app平台一个40岁的男性患者-开云·kaiyun(中国)官方网站 登录

- 2025-08-06开yun体育网三校将构建邃密型确认共同体-开云·kaiyun(中国)官方网站 登

- 2025-08-14体育游戏app平台Mate40用的芯片和系统架构齐太老了-开云·kaiyun(中

- 2025-06-27开云体育斥地受害者开启屏幕分享功能-开云·kaiyun(中国)官方网站 登录入口

官方网站 登录入口")

官方网站 登录入口")

官方网站 登录入口")

Kaiyun·官方网站 - 登录入口兴业银锡、豫光金铅、盛达资源跟涨-开云·kaiyun(中国)官方网站 登录入口")

相关资讯

- 欧洲杯体育乐山市教科所林宾、张丽敦朴屡次到校-开云·kaiyun(中国)官方网站

- 开云体育农业银行前三季过活赚超8亿元-开云·kaiyun(中国)官方网站 登录入

- 体育游戏app平台尽管菲律宾在2019年书记退放洋际刑事法院-开云·kaiyun

- 开云体育(中国)官方网站倏得出现了许多支付宝的“碰一下”成就-开云·kaiyun

- 开云体育(中国)官方网站忽视如期补充一些含有氮磷钾平衡的复合肥·-开云·kaiy