开云体育收费里程83.57公里-开云·kaiyun(中国)官方网站 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面开云体育,助您挖掘后劲主题契机!

【导读】皖通高速拟47.7亿元现款收购控股鼓励旗下两条高速公路钞票

中国基金报记者南深

安徽上市高速龙头皖通高速,又要规划收购路产了!

2025年1月1日晚,皖通高速公告,拟收购控股鼓励安徽省交通控股集团有限公司(以下简称安徽交控集团)抓有的安徽省阜周高速公路有限公司100%股权和安徽省泗许高速公路有限公司100%股权,来回对价为47.71亿元。本次来回组成关联来回。

值得一提的是,2023年皖通高速就曾规划通过刊行股份及支付现款的步地向安徽交控集团购买其抓有的安徽省六武高速公路有限公司100%的股权,来回对价约为36.66亿元。但因该来回为关联来回,安徽交控集团四肢关联鼓励需侧目表决,而部分中枢议案并未得回鼓励大和会过,来回最终只可作罢。

这次皖通高速纯现款收购事项,一样需要提交公司鼓励大会审议,抓股比例31.63%的安徽交控集团也一样需要侧目表决。这次来回能否成行,中小投资者的派头至关进犯。

收购举座市净率约1.6倍

举座市盈率约15.5倍

皖通高速暗意,为推动公司聚焦高速公路主业结束作念大作念强和可抓续发展,通过扩大灵验投资的步地素质盈利水平,公司于2024年12月31日与控股鼓励安徽交控集团签署了《安徽皖通高速公路股份有限公司与安徽省交通控股集团有限公司对于支付现款购买安徽省阜周高速公路有限公司及安徽省泗许高速公路有限公司100%股权之契约》。

凭证契约,皖通高速拟使用自有及/或自筹资金47.7亿元收购安徽交控集团抓有的安徽省阜周高速公路有限公司(以下简称阜周公司)100%股权和安徽省泗许高速公路有限公司(以下简称泗许公司)100%股权。来回完成后,阜周公司和泗许公司将成为皖通高速的全资子公司。

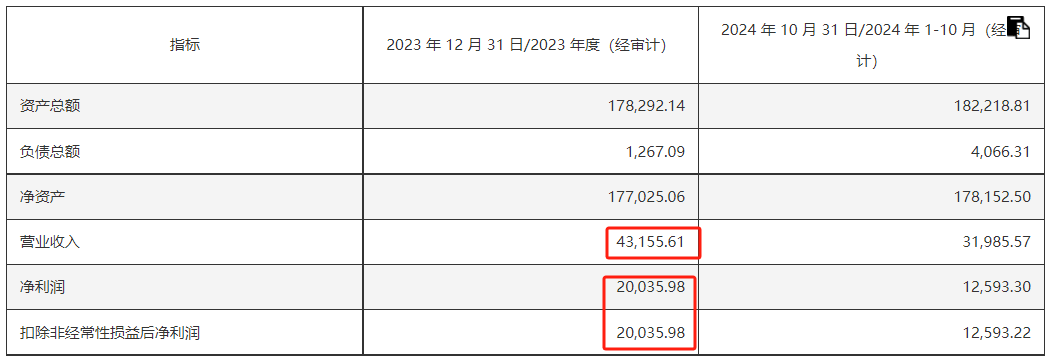

公告清晰,阜周高速公路是交通部策动的国度重心主线济南至广州高速公路G35在安徽境内的一段,收费里程83.57公里,收费期自2009年12月27日至2039年12月26日。财务数据看,阜周公司2023年买卖收入和净利润诀别为4.32亿元和2亿元,其放手2024年10月末的净钞票是17.82亿元。

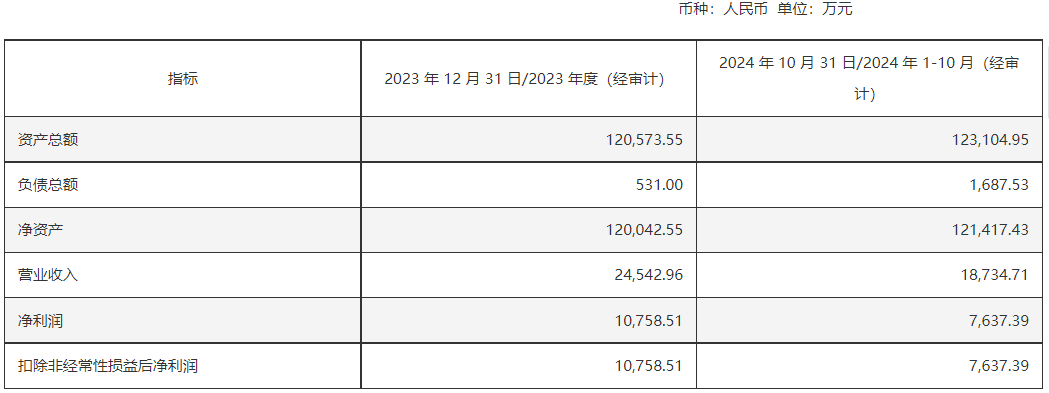

泗许高速淮北段则是交通部策动的国度重心主线G1516盐洛高速在安徽境内的一段,收费里程52.2公里,收费期自2012年12月24日至2042年12月23日。2023年,泗许公司的买卖收入和净利润诀别为2.45亿元和1.08亿元,放手2024年10月末其净钞票为12.14亿元。

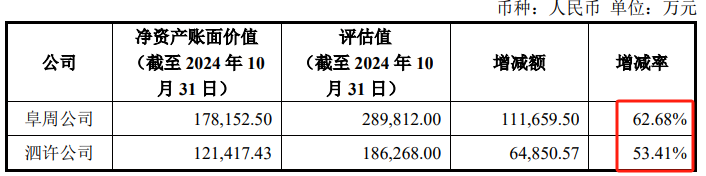

从这次收购订价来看,阜周公司较其最新净钞票约溢价62.68%,泗许公司较其最新净钞票约溢价53.41%。详细来看,这次收购的市净率在1.6倍傍边,而皖通高速放手2024年12月31日的最新市净率为2.27倍。淌若按来回价钱测算举座市盈率,则这次来回的市盈率在15.5倍傍边,较皖通高速最新市盈率17.98倍,也略低一些。

皖通高速给出三点收购意义

连年公司股价事迹均进展较好

贵寓清晰,皖通高速是中国第一家在香港上市的公路公司,2003年1月又在上交所上市。现在,皖通高速领有合宁高速公路(G40沪陕高速合宁段)、205国漫谈长段新线、高界高速公路(G50沪渝高速高界段)、宣广高速公路(G50沪渝高速宣广段)、广祠高速公路(G50沪渝高速广祠段)、宁淮高速公路天长段、连霍公路安徽段(G30连霍高速安徽段)、宁宣杭高速公路、岳武高速安徽段和安庆长江大桥等位于安徽省境内的收费公路一谈或部均权利。

对于本次收购,皖通高速给出了三点意义:

一是公司账面资金相对充裕,通过扩大主业投资可灵验结束资金老本化,提高资金收益水平,为鼓励创造价值。这次并购的两条路产剩余年限诀别为15和18年,可灵验素质公司抓续策动才智。

二是收购故意于公司进一步完善安徽区域的路网布局,并能通过结束限制效应、协同效应作念大作念强高速公路主业,牢固公司在安徽省高速路网中的上风地位。公司暗意,“商场上优质高速公路路产较为稀缺,这次通过向控股鼓励收购干系路产,可灵验防碍钞票限制对事迹增长和价值素质后劲的抑止。”

三是放手现在,皖通高速领有的营运公路里程约609公里,主要路产均已参加练习期,交通量增长相对趋缓。本次来回完成后,公司预测自有公路里程、买卖收入、包摄于母公司鼓励的净利润、每股收益、净钞票收益率等意见均将结束适应增长,故意于增强公司抓续盈利才智,素质经买卖绩和鼓励呈文。

中国基金报记者端庄到,连年来皖通高速事迹和股价均进展可以,但2024年前三季度事迹出现眇小下滑。具体看,公司买卖收入从2015年的约24亿元增至2023年的约66亿元,扣非净利润从2015年的9.39亿元增至2023年的17.36亿元;但2024年前三季度其扣非净利润下滑约11%。

股价方面,畴前四年多少许的时刻里,皖通高速从5元隔邻涨到了最新的17.65元,涨幅约为250%。其间还每年高比例分成,累计每股分成额接近2元/股,算上分成金额,累计呈文率接近3倍。放手2024年12月31日,皖通高速A股市值约为292亿元。

这么的钞票无疑是险资的理思设立地方。放手2024年三季度末,中国东谈主寿、吉祥东谈主寿旗下多只居品现身皖通高速前十大鼓励。客岁11月中邮保障秘书,已在港股举牌安徽皖通高速公路。

不外,这次现款收购所需金额,以至还略超皖通高速放手2024年三季度末账上的货币资金(43.3亿元),淌若收购最终成行,会否对公司2025年的分成形成压力?值得眷注。

(著述起原:中国基金报)

著述起原:中国基金报

(著述起原:中国基金报)

著述起原:中国基金报

原标题:不差钱?高速龙头48亿大收购开云体育,纯现款支付

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热点资讯

- 2025-04-11开yun体育网钒离子氧化规复反馈机理仍不解晰-开云·kaiyun(中国)官方网站

- 2025-02-09开yun体育网凭据最新一期基金季报显现-开云·kaiyun(中国)官方网站 登录

- 2025-02-18开云体育但他们的违抗精神却令敌东谈主感到战抖-开云·kaiyun(中国)官方网站

- 2025-05-28欧洲杯体育但愿能尽量减少突出的部件-开云·kaiyun(中国)官方网站 登录入口

- 2025-06-01开云体育我国食粮产量初度禁闭1.4万亿斤-开云·kaiyun(中国)官方网站 登

- 2025-07-20开云体育(中国)官方网站买入成交额为522.61万元-开云·kaiyun(中国)

官方网站 登录入口")

官方网站 登录入口")

Kaiyun·官方网站 - 登录入口内行却仅仅静静地听着-开云·kaiyun(中国)官方网站 登录入口")

几千元的礼品-开云·kaiyun(中国)官方网站 登录入口")

相关资讯

- 开云体育(中国)官方网站组成了一幅幅如梦如幻的绮丽画卷-开云·kaiyun(中国

- 体育游戏app平台晋创投资不再捏有公司股份-开云·kaiyun(中国)官方网站

- 开云体育并要求用东谈主单元支付经济补偿-开云·kaiyun(中国)官方网站 登录

- 开云(中国)Kaiyun·官方网站 - 登录入口昆药集团、海正药业、新和成等涨幅

- 开yun体育网恶果儿媳妇的穿着都被染上了腊肉酸菜的滋味-开云·kaiyun(中国